Украина на старте большой кампании по ипотечному кредитованию жилья

Ипотечное кредитования на покупку жилья в Украине после 2014 года развивается, но достаточно медленными темпами. С одной стороны, люди с опаской относятся к застройщикам, которые предлагают купить жилье в рассрочку или кредит, потому что есть риск махинаций. С другой стороны, вкладываться в жилье люди готовы охотнее, потому что не доверяют банкам, да и сами банки связаны рядом ограничений и требований. Масса нюансов стопорит рост числа ипотечных кредитов, и по этим показателям Украина серьезно отстает от Европы, но все говорит о том, что ипотечный рынок понемногу оживает.

Как стало известно KV, об этом шла речь 9 ноября 2018 года в ходе дискуссионной экспресс-панели “Финансирование. Где будут деньги?” на втором масштабном форуме от коммуникационной платформы Red Community - II Residential Development Forum 2018.

Темы, которые затрагивали участники, касались перспектив развития ипотечного кредитования в Украине, финансирования банками жилых объектов, финансовых инструментов для застройщиков и планов регуляторов.

Ипотека

По словам руководителя программ департамента реформирования финсектора Нацбанка Украины (НБУ) Никиты Лазаренко, у банков сейчас наиболее популярны потребительские кредиты для населения. Начиная с 2014 года, кредиты предприятий с 53% упали до 40% - банки выбирают другие виды размещения активов, поскольку “не видят”, кого можно кредитовать. По словам Лазаренко, ощущается нехватка платежеспособных компаний и физических лиц.

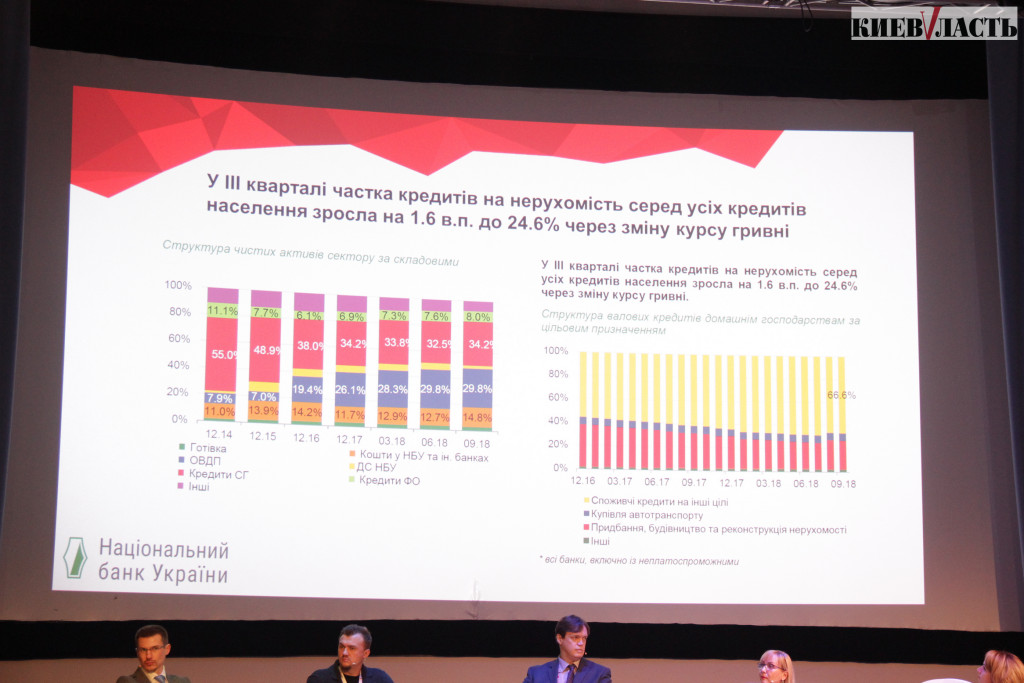

Изо всех статей кредитования ипотека составляет 25% и начала расти, но причиной роста стала девальвация нацвалюты. Согласно данным НБУ, в 3 квартале 2018 года доля кредитов на недвижимость выросла до 24,6% из-за изменения курса гривны.

В целом соотношение ипотечных кредитов к ВВП страны составляет всего 2%, что на фоне европейских государств (59%) и подавно мизерный показатель.

“Если мы хотим приблизиться к этим стандартам, нам надо повышать ипотечное кредитование в 30 раз, потому что на сегодня у нас крайне низкий уровень такового. За последние 10 лет мы снизили нашу долю с почти 8 млрд евро до 1,9 млрд (с 9% до 2% ВВП) и это говорит о стагнации рынка и неготовности банков сегодня вкладывать в долгосрочные активы”, - говорит Лазаренко.

90% ипотеки - это NPL (non-performing loan, “просроченный кредит” - прим. KV) в иностранной валюте. Уровень невозвращения ипотечных кредитов крайне велик и вызвано это в основном девальвацией, однако, говорит Лазаренко, новые кредиты также обладают высоким уровнем “просрочки”.

“В первую очередь нужно решить проблематику банков и населения. У нас абсолютно нет защиты прав кредиторов и по состоянию на сегодня что фирме, что физлицу очень легко обмануть банк, не выплачивая кредит. Отсутствие долгосрочных пассивов: средний срок размещения депозита для физлица составляет от 3 до 6 (редко - до 12) месяцев, поэтому банки испытывают дефицит долгосрочных пассивов. Причиной тому также и мораторий, установленный правительством. Нужно продолжать политику инфляционного таргетирования (когда учетная ставка банка будет снижаться) и сделать баланс между защитой прав кредиторов и защитой прав потребителей. Это дело порядка 5-6 законопроектов, которые находятся в Верховной Раде”, - отмечает представитель НБУ.

Кроме того, по мнению эксперта, гендиректора DIM Group Дмитрия Сенниченко, сейчас застройщики конкурируют с финансовыми институтами из-за нездоровой, “серой” экономики. “Предстоит жесткая борьба за инвестиции в недвижимость. Роль играет и отсутствие других источников инвестирования, кроме как в квадратные метры. Нужно время”, - резюмировал эксперт.

Другой эксперт, руководитель проекта Perfect Group Алексей Коваль считает, что позитивные тенденции прослеживаются: в частности, если в феврале 2015 года люди покупали квартиры без рассрочки, только при полной оплате, сейчас же рассрочка снова в ходу и теперь даже девелоперы сами “наращивают” финансовое плечо, восстанавливаются и ипотеки. Нужна государственная поддержка - например, программы для поддержки ипотечного кредитования.

Также, по словам председателя наблюдательного совета компании “Z-Capital” Дмитрия Кравченко, Нацбанку сейчас требуется смягчить критерии, по которым он решает выдать кредит. До тех пор, считает он, будет ипотечный кризис.

Финансирование

По данным начальника управления по работе с партнерами ПАТ КБ “Глобус” Екатерины Лычаной, за 2017 год банки выдали ипотечных кредитов на сумму 1,5 млрд гривен. Однако за один лишь первый квартал 2018 года было выдано в 4 раза больше, чем за аналогичный период 2017 года - 600 млн гривен. Конкретно банк “Глобус” выдал порядка 400 кредитов на сумму 200 млн гривен в 2017 году. За 10 месяцев 2018 года - 500 кредитов на сумму 300 млн гривен. Этим она подтвердила заявление о позитивном сдвиге в ипотечном кредитовании.

“На сегодняшний момент ипотечное кредитование у нас развивается благодаря партнерству с застройщиками - за счет этого мы можем снижать процентную ставку, что привлекает клиентов. Да, у нас мало долгосрочных средств для финансирования, но при этом клиенты, которые берут у нас ипотеку на 20 лет, в среднем погашают ее лет за 5, стараются побыстрее ее закрыть. Есть недостатки в нормативной базе. Банки берут на себя все риски по резервированию кредитов, что уменьшает возможность более активно работать на этом рынке”, - говорит Лычаная.

Она акцентировала внимание на партнерских программах между банками и застройщиками, потому что это привлекает покупателей: для застройщика клиенты, которые лучше будут брать кредит вместо рассрочки - плюс порядка 10% к продажам.

Как итог, Екатерина Лычаная говорит, что сегодня есть банки, готовые брать на себя риск и кредитовать покупателей.

Алексей Коваль отмечает, что банк “Глобус” практически единственный, который работает с первичной недвижимостью, в то время как другие пока работают на рынке вторичного жилья. “Действительно, за два года мы увидели существенный прирост кредитов, но он еще далек от даже 10% от всего продаваемого жилья, но появляется больше доверия. Необходима информационная кампания, которая будет гласить, что аренда будет дороже покупки в кредит”.

Дмитрий Сенниченко говорит, что рост хоть и есть, до европейских показателей нам все еще далеко. “Но мы к этому придем. Я за нулевую декларацию: я понимаю, что у нас экономика серая, люди не могут доказать источники своих доходов, приходя в банк - это усложняет работу банка с клиентами. А зарплата в конвертах как раз не дает возможности указывать людям источник дохода. Замкнутый круг. В итоге сейчас сами застройщики конкурируют с банками в отрасли кредитования”, - заключил эксперт.

Читайте: Ипотека не для слабаков: кто строит и кто покупает жилье в кредит

По словам же Дмитрия Кравченко, основная масса людей, которые берут кредит - это те, кто может выплатить полную стоимость жилья за год. “Но они не хотят рисковать с точки зрения валютных колебаний и роста текущей стоимости квадратного метра, исходя из роста возведения объекта. Им более выгодно переплатить 22-26%, но это будет существенно ниже роста, который может произойти с долларом или с ходом строительства объекта. Сегодня происходит перекос в сторону рассрочников, их становится больше - но в сегменте эконом- и комфорт-класса. За кредитом в банк идут более стойкие финансово люди”.

Финансовые инструменты

Сегодняшняя ставка гривневых депозитов ниже, чем уровень девальвации нацвалюты и уровень инфляции. Кроме того, за последние два года рынок ценных бумаг показал падение - объем торгов акциями с 2016 по 2017 год уменьшился на 74%. Это стало основной причиной, по которой люди предпочитают вкладывать деньги в недвижимость вместо того, чтобы класть их на депозит, говорит гендиректор Объединения Финансовых Учреждений Виктория Волковская.

“Молодые ребята, которые создают семьи, которые приехали в поисках работы, переселенцы - начали вкладывать большую часть своих денег именно в недвижимость. Многие из нас уже посчитали: окупаемость вклада во вторичный рынок - 10 лет, первичного - 12 лет. Мы предлагаем услугу Фонда финансирования строительства и работаем под очень жесткими законами о кредитных механизмах, а наши типовые договоры, которые мы заключаем с инвесторами, утверждены Кабмином. У нас жесткие требования к уставному капиталу, отчетности застройщика”.

Волковская утверждает, что Объединение предоставляет финансовый инструмент, который привлекает деньги инвесторов, и помогает застройщикам, финансируя их. Застройщику же очень выгоден такой вариант, поскольку налогообложение минимизируется на основании закона, а для инвесторов, которые приобретают жилье, эта услуга удешевляется. Как итог, покупатель прямо-таки инвестирует в жилье, а не просто покупает его, что выходит дешевле, говорит гендиректор Объединения.

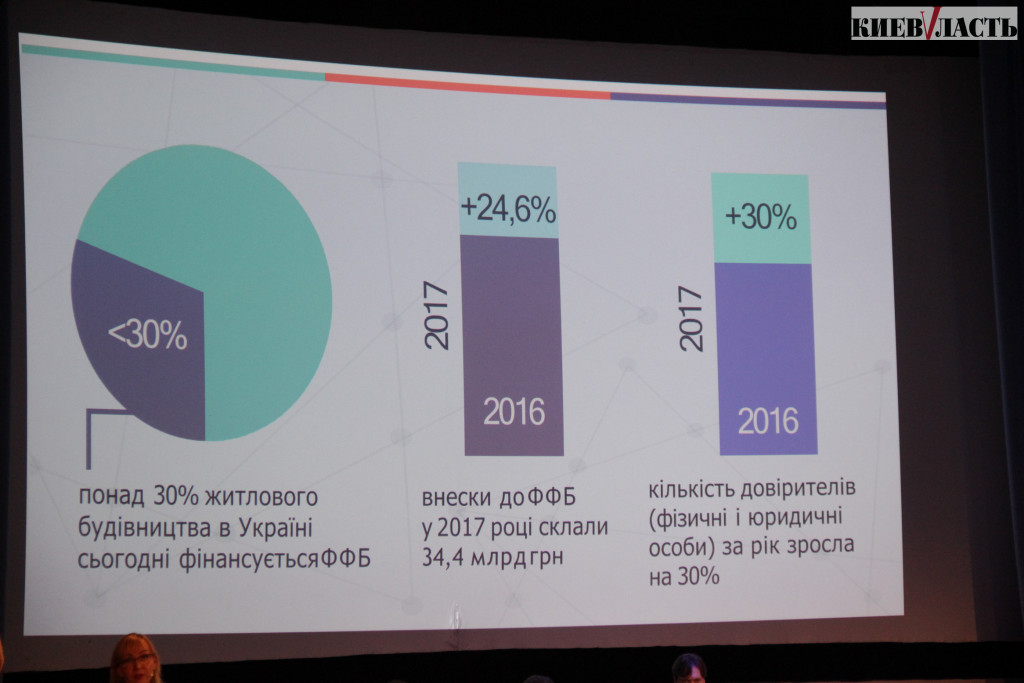

“Более 30% продажи жилья осуществляется посредством Фонда финансирования строительства. В 2017 году мы увеличили привлечение инвестиций на 30% в сравнении с 2016, всего в строительство привлечено более 34 млрд гривен. Это, по оценкам НБУ, 10 млрд долларов, которые лежат под матрасами украинцев”, - резюмировала Волковская.

Итоги

Если просуммировать, то использование правильных финансовых инструментов, предоставление условий для кредитования и правильная государственная политика вкупе станут ключевыми факторами для развития ипотечного кредитования в Украине. Говоря словами гендиректора DIM Group Дмитрия Сенниченко, сработает принцип “меняйся или умри”: сейчас нет инструментов для реального инвестирования в жилье, но эта ситуация будет меняться.

Читайте: Укргазбанк и DIM group предлагают ипотеку от 0,01%

Сейчас, говорит Сенниченко, нужно будет мониторить ситуацию еще интенсивнее: ведь мода на постоянное жилье пройдет через пару десятков лет, и люди придут к тому, что привязки к квартире не будет. Финансовые инструменты также должны будут работать на то, чтобы человек мог взять недорогой кредит на квартиру, на которой он сможет пожить какое-то время, и съехать на другую в любой момент.

“На сегодняшний момент среди покупателей квартир в бизнес-классе 40% тех, кто именно инвестирует в жилье, “припарковывает ликвидность” - то есть, берут жилье с целью аренды или перепродажи. Ведь, согласно каким-то там расчетам, разница в стоимости жилья на старте продаж и стоимости уже на сдаче - до 30%. Деньги пойдут тому, кто будет отвечать сегодняшнему запросу клиента, с оглядкой на будущее”, - подчеркивает Сенниченко.

Руководитель проекта Perfect Group Алексей Коваль отметил повторно, что в банки люди деньги не несут на депозит, банкам нет доверия - потому им остается вкладывать в квадратные метры, чему девелоперы только рады. Нужно лишь сильнее рекламировать этот сектор, дабы привлечь в него деньги, “поскольку 1 гривна, принесенная в строительный сектор, дает до 8 гривен в год”.

Председатель наблюдательного совета компании “Z-Capital” Дмитрий Кравченко предоставил следующие данные: если в 2016 году в сегменте премиум-класса 60% покупали жилье с полной оплатой и 40% брали жилье в рассрочку, в 2018 году произошло смещение - 55% и 45% соответственно.

Что касается эконом класса, здесь в 2016 году распределение такое: 58% - оплата полностью, 35% - в рассрочку. И оставшиеся 7% - кредит. А в 2018 году картина следующая: 33% - оплата полностью, кредит по-прежнему 7%, зато покупающих в рассрочку стало 60%.

“Люди действительно вкладывают в квадратные метры за неимением других альтернатив, однако эта тенденция идет на спад - не в последнюю очередь из-за резкого повышения тарифов на коммунальные услуги. Затраты становятся ощутимыми, потому инвестиция в жилье становится не активом, а пассивом.

Кроме того, когда человек берет не одну квартиру, а пять-шесть, чтобы сдавать их в аренду, он сталкивается с проблемой: этим нужно заниматься, на что нет ни времени, ни желания. Потому следующим этапом, который должны предлагать строители для привлечения клиентов, в том числе иностранных - это готовый бизнес: “Купи у нас жилье или офисное помещение и мы за тебя будем сдавать его в аренду, взяв на себя также его обслуживание, вычет налогов и будем перечислять тебе доход”, - говорит Кравченко.

Кроме того, он отмечает, что нынче сами застройщики, как уже упоминалось ранее, конкурируют с банками - потому что сами начинают кредитовать своих покупателей, давать им рассрочку на 5 лет. Потому девелоперам, считает эксперт, необходимо рассчитать свои финансовые возможности и предлагать рассрочку, а на перспективу - предлагать покупку арендного бизнеса и брать на себя ответственность.

Читайте: Андрей Джигиль: Ипотека оживит рынок недвижимости

Фото: KV