Не для всех: что мешает популярности “Доступной ипотеки 7%” в Киеве

“Доступная ипотека 7%” работает почти два месяца. Но уже сейчас девелоперы отметили ряд проблем. А некоторые крупные компании-лидеры пока даже не интегрировались в эту программу. И правительство 13 апреля анонсировало запуск второго этапа ипотечного кредитования, выделив 20 млрд грн. Что мешает “Доступной ипотеке” наращивать объемы, повлияет ли программа на цену жилья, – узнавала КиевVласть.

Первый этап доступной ипотеки – программа “Доступная ипотека 7%” стартовал 1 марта 2021 года. Администрирование программы ведет Фонд развития предпринимательства (ФРП), возглавляемый Юрием Драганчуком, замминистра финансов по вопросам евроинтеграции.

Механизм реализации программы предусматривает частичную компенсацию процентов по ипотечным кредитам государством для обеспечения максимально приемлемых для людей 7% годовых. Предусмотрена возможность использования кредитных гарантий ФРП для обеспечения предметов ипотеки, еще не введенных в эксплуатацию.

Прогнозировалось, что в этом году порядка 5000 семей смогут воспользоваться “Доступной ипотекой 7%” по условиям первого этапа. Плановый портфель ипотечных кредитов на 2021 – 5 млрд гривен.

Сегодня, по данным ФРП, уже 11 банков аккредитованы в “Доступной ипотеке 7%”: АТ КБ "Глобус", АТ КБ "ПриватБанк", АТ "КредоБанк", АБ "УкрГазБанк", АТ "Ощадбанк", АТ "Банк Альянс", АТ "ОТП Банк", АТ "КІБ", АТ "Мегабанк", АТ АКБ "Львів", ПуАТ "КБ Акордбанк" – в них могут обращаться украинцы за кредитом на жилье.

Но уже 13 апреля программу доступной ипотеки расширили. Верховная Рада приняла в первом чтении изменения в госбюджет-2021 о выделении 20 млрд грн на ипотеку под 7% и покупку жилья в финансовый лизинг ("Законопроект № 5308 "О внесении изменений в Закон Украины "О государственном бюджете Украины на 2021 год" по внедрению финансово-кредитных механизмов обеспечения граждан Украины жильем").

Это второй этап реализации президентской инициативы по доступному жилью. В рамках этой программы будет использован и новый финансово-кредитный механизм лизинга жилья (под 5% годовых). Реализовывать президентскую программу будет ЧАО "Укрфинжитло", созданное в 2020 г. По этому направлению планируется еще 8000 ипотечных кредитов и плюс 12 000 квартир в лизинг.

Срок кредитования запланирован до 30 лет (против 20 программы первого этапа), но первый взнос составит 20% (против 15% первого этапа). Жилье в лизинг будет на условиях нулевого первого взноса, сроком до 20 лет. Лизинг предназначен для военных, педагогов, медиков, полицейских, перемещенных лиц, социально незащищенных слоев населения.

Пока же граждане и девелоперы работают по условиям доступной ипотеки первого этапа. Напомним условия этой программы, так как они напрямую пока еще влияют на развитие рынка нового жилья. Ведь содействие программы развитию жилотрасли – одна из деклараций чиновников.

О программе

Напомним, каковы основные условия программы.

Предмет ипотеки: квартиры и индивидуальные жилые дома с участком включительно на первичном и вторичном рынке, введены в эксплуатацию не ранее 2018 года.

Нормативная площадь: 50 кв. м для одного гражданина или семьи из 2 человек, потом дополнительно 20 кв. м на каждого следующего члена семьи.

Общая площадь может превышать нормативную на 20%. Ее излишек оплачивает заемщик.

Максимальная сумма ипотеки: 2 млн грн.

Максимальная стоимость предмета ипотеки (квартира/дом): не более 2,5 млн грн.

Возраст заемщика: не более 70 лет на дату погашения ипотечного кредита.

Срок кредитования: до 20 лет.

Первый взнос: 15% от стоимости предмета ипотеки.

У кого можно купить: застройщик должен быть аккредитован в банке, уполномоченном работать в программе “Доступная ипотека 7%”.

Что имеем на сегодня

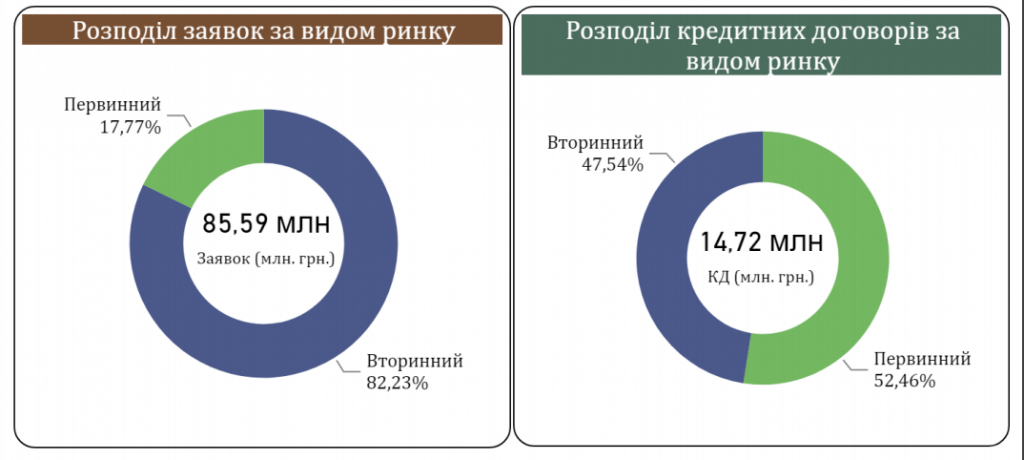

По самым свежим данным ФРП (речь о первой части реализации президентской инициативы доступной ипотеки) на 22 марта 2021 г., подписано 20 кредитных договоров на общую сумму 14 718 764 грн. Отклонена всего 1 заявка.

Уполномоченными банками рассматривалось 90 заявок на участие в программе на общую сумму 85 590 618 грн. Средняя сумма кредита – 735 938 грн. На 22 марта было аккредитовано 8 банков (на 3 меньше, чем на 15 апреля).

На конец марта в программе задействовано 18 регионов и г. Киев. Топ-5 активных регионов, по сумме заявок – Киевская обл. (34,8% – 23,04 млн грн), г. Киев (30,4% – 20,08 млн грн), Львовская обл. (17% – 11,25 млн грн), Харьковская обл. (9,6% – 6,38 млн грн) и Ровенская обл. (8,1% – 5,37 млн грн).

ФОТО: Регионы, где заемщики хотели бы купить недвижимость. Источник: Фонд развития предпринимательства

Кто обращается за ипотекой? Подавляющее большинство заявителей – наемные сотрудники, мужчины. Также большинство заемщиков – семейные, в возрастной группе до 35 лет.

ФОТО: Портрет заемщика

Посмотрим на структуру заявок в разрезе “первички” и вторички”. В разрезе заявок всего 17,77% – на новое жилье. И 82,23% приходится на объекты на вторичном рынке.

Картина распределения ипотечных договоров выглядит получше: на новое жилье приходится 47,54%, но на “вторичку” – все равно больше, 52,46%.

ФОТО: Распределение заявок и кредитных договоров по первичному и вторичному рынкам. Источник: Фонд развития предпринимательства

Как прокомментировали девелоперы, именно ограничения по сумме займа и площади в требованиях к заемщикам не дают развернуться программе в полную силу. Впрочем, несколько утешительно звучит мнение застройщиков о том, что эта программа не повлияет или повлияет несущественно на рост цен на жилье.

Какие еще проблемы у доступной ипотеки – в комментариях экспертов для KV.

Елена Шуляк, нардеп, зампредседателя Комитета ВР по вопросам организации государственной власти, местного самоуправления, регионального развития и градостроительства

Ипотека – стандартный банковский продукт. Из-за высоких рисков на строительном рынке в связи с шокирующим уровнем коррупции, отсутствием доступа к “длинным” финансовым ресурсам для кредитования и из-за неэффективного управления программами господдержки ипотеки, этот способ приобретения жилья стал фактически недоступным для почти 95% украинцев. Основные причины слабого развития ипотеки не в плохой законодательной базе, а в неэффективном менеджменте программ государственной поддержки и высоких рисках на строительном рынке, которые заставляли кредитно-финансовую систему повышать кредитную ставку.

Законодательство, которое будет способствовать работе программы и решит большинство проблем, затрудняющих доступ украинцев к доступной ипотеке, уже меняется. Законопроект о защите прав кредиторов и инвесторов в жилую недвижимость уже зарегистрирован в Верховной Раде. Он существенно снизит риски в сфере строительства жилья и, соответственно, будет способствовать развитию ипотеки.

Недавно принятый в первом чтении проект закона о введении финансово-кредитных механизмов обеспечения украинцев жильем решает большинство проблем с финансированием программы и ее эффективным менеджментом. Создается единый центр координации программы доступной ипотеки (“Укрфинжитло”) и предполагается бюджетное финансирование программы на 2021 за счет выпуска ОВГЗ.

На уровне исполнительной власти, после полноценного запуска “Укрфинжитла”, я не вижу каких-то существенных препятствий или рисков для успешной реализации программы “Доступное жилье”. Согласно планам, только в этом году планируется выдать около 8000 ипотечных кредитов по ставке в 7% на жилье и передать 12 000 квартир в финансовый лизинг по ставке 5%.

Главный риск, который я вижу лично, это постоянное обеспечение финансирования программы в течение длительного срока. В данном случае, чтобы нивелировать этот риск, и исполнительной власти, и законодательной необходимо обеспечить стратегическую преемственность государственной политики и более активно внедрять стратегическое среднесрочное планирование бюджета.

Как массовая ипотека повлияет на рынок? Именно положительное влияние на рынок и является главной задачей программы. При этом, его должны почувствовать как конечные потребители – граждане, которые наконец получат понятные и доступные механизмы приобретения квартир, так и застройщики, которые будут иметь ресурсы для развития и реализации строительных проектов.

Отвечая на вопрос, подорожает ли жилье с развитием доступного ипотечного кредитования, следует учитывать, что строительная отрасль – одна из самых рыночных сфер с мощной конкуренцией. Основной фактор, который влияет на цену жилья – спрос. По нашим оценкам не более 5% украинцев имеют возможность приобрести жилье или за собственные средства, или привлекая кредитно-финансовые инструменты. Поэтому цель программы – расширить долю граждан, для которых приобретение жилья станет доступным, минимум до 20-30% уже в ближайшие годы.

Увеличится спрос – вырастет цена, которая затем, со временем, может снизиться за счет роста предложения и конкуренции. Но даже в условиях роста стоимости жилья вы должны понимать – программа “Доступное жилье” делает жилье не дешевым, а именно – доступным.

Алексей Коваль, руководитель проектов Perfect Group

У Perfect Group несколько комплексов аккредитованы в программе “Доступная ипотека 7%” – это ЖК “Лебединый”, “Терракота” и “Киевский Шлях”. В планах компании новый проект в комфорт-классе NewTone, который также будет подходить под условия программы.

У Perfect Group несколько комплексов аккредитованы в программе “Доступная ипотека 7%” – это ЖК “Лебединый”, “Терракота” и “Киевский Шлях”. В планах компании новый проект в комфорт-классе NewTone, который также будет подходить под условия программы.

У нас уже есть и сделки по программе доступная ипотека: с учетом сроков для оформления документов, на следующей неделе планируем закрыть порядка 12-14 квартир.

Мы сразу говорили не только об очевидных плюсах, но и недостатках программы. Сегодня доступная ипотека охватывает довольно узкий пласт потенциальных покупателей. Например, молодая семья из двух человек может претендовать на жилье до 50 кв. м. При этом средний срок ипотеки составляет от 10 до 20 лет, и, если люди планируют свою жизнь так далеко, конечно, они хотели бы учесть появление ребенка, и выбрать квартиру с двумя отдельными спальнями. Однако при текущих условиях сделать этого не могут: даже если вариант подойдет по цене, площадь таких квартир обычно превышает 50 кв. м.

Также из-за ограничений по стоимости квартиры и площади, программа неинтересна семьям с двумя и более детьми, проживающим в крупных городах. С учетом запросов таких покупателей, они не смогут найти новые квартиры нужной площади и с соответствующей инфраструктурой, если цена ограничена верхней планкой в 2,5 миллиона гривен.

Подорожает ли жилье из-за “Доступной ипотеки”? При текущих масштабах программа не повлияет на весь рынок, но может затронуть сегмент нового жилья. В среднем в год украинцы проводят около 300 000 сделок купли-продажи жилой недвижимости.

Что касается первичного рынка, в Киеве за последние годы продажи держались на отметке 20 000-25 000 квартир в год. Эффект от программы доступной ипотеки может составить +9 000-11 000 дополнительно проданных квартир, но, скорее всего, ограничится отметкой не более 5 000 объектов. Если мы берем новые ЖК и дома не старше трех лет, получается довольно серьезное давление на рынок в сегментах эконом- и комфорт-, и для тех вариантов, которые подходят под условия ипотеки. Например, мы прогнозируем рост ипотек в этом сегменте с 5% до 12-15% к концу 2021 года.

Однако если смотреть на общий итог, рост цен непосредственно из-за ипотек максимум составит +3-4%. Куда больше на ситуацию с ценами влияют другие факторы, в том числе макроэкономические показатели, невозможность развивать бизнес в условиях непредсказуемых ограничений, низкие ставки по депозитам – которые заставляют людей искать способы сохранить деньги и выходить в недвижимость. Как следствие, застройщики поднимают цены – например, в 2021 году мы предполагаем средний рост +10-15% для Киева.

Читайте: Вместо банка: сколько новых квартир в Киеве покупают, чтобы заработать

Анна Лаевская, коммерческий директор компании “Интергал-Буд”

На данный момент у нас аккредитованы ЖК “Теремки”, ЖК “Сырецкие Сады”, ЖК “Нивки-Парк”, ЖК “Причал 8”, ЖК “Академ-Квартал”, ЖК “Озерный Гай Гатное” в Киеве, а также ЖК “Киевский” в Черновцах, ЖК “Семицвет” во Львове и ЖК “Ривер Сити” в Житомире. В планах, разумеется, расширять линейку комплексов, в которых можно воспользоваться льготной программой ипотеки.

Стоит отметить, что только в комплексах компании “Интергал-Буд” действует уникальная возможность приобрести квартиру с готовым ремонтом и мебелью от девелопера под ключ по программе “Доступная ипотека под 7%”. Посмотреть на варианты ремонтов, стили, которых у нас три, опции с готовой кухней и встроенной техникой, на текстиль и элементы декора покупатель может в наших шоу-румах.

На сегодня мы успели закрыть три сделки, еще больше десяти на этапе подготовки и согласования документов. Потенциал ипотечной программы растет по мере распространения информации и первых закрытых сделок, поэтому количество теплых лидов, заинтересованных в банковском плече, становится все больше.

Предполагаем, что процент ипотечных кредитов в этом году с учетом программы может достичь в общей структуре наших сделок 10%.

Среди проблем доступной ипотеки, прежде всего, ограниченный объем финансирования программы. Это означает, что количество заемщиков будет лимитировано, около 5 000. Это капля в море. Стоимость жилья в ипотеку не должна превышать 2,5 млн грн, а максимальный размер кредита — 2 млн. Часть покупателей, рассчитывающая, например, улучшить свои жилищные условия, купив большую квартиру для семьи, могут не попасть просто в эти требования.

Очень много будет зависеть от того, сможет ли государство выполнять задекларированную компенсацию банкам в нужном объеме и стимулировать ежегодный рост ипотечного портфеля хотя бы на уровне 15-20%.

Существенно на рост стоимости жилья программа “Доступная ипотека” не повлияет. На цену квадратного метра куда больше влияет стоимость строительных материалов (в прошлом году рост составил от 7 до 12% в зависимости от категории) и рабочей силы (15% рост стоимости), инфляция и волатильность национальной валюты. С учетом этих факторов девелоперы не могут строить себе в убыток, и средняя цена квадрата растет, пускай не такими быстрыми темпами. Мы видим, что с начала года стоимость квадратного метра на первичном рынке выросла на 500 грн или 1,79% в гривне и на $40 или 4% в долларах.

Ликвидные же форматы комплексов в сегменте комфорт+ и бизнес-класс с учетом перехода на высшую степень готовности и большим уровнем платежеспособного спроса растут в цене быстрее.

В целом потенциал для среднего роста цен может быть на уровне 2019 года, то есть 10%, если рынку дадут спокойно работать, развиваться и восстанавливаться после последствий коронавируса и прошлогодних проблем с ГАСИ.

Татьяна Маркова, директор Департамента продаж и маркетинга ЧАО "ХК "Киевгорстрой"

По программам ипотечного кредитования “Киевгорстрой” сотрудничает с двумя банками-партнерами. Это “Кристалбанк” и “Укргазбанк”.“Кристалбанк” в перечень банков, которые определены для участия в этой программе, не входит.

По программам ипотечного кредитования “Киевгорстрой” сотрудничает с двумя банками-партнерами. Это “Кристалбанк” и “Укргазбанк”.“Кристалбанк” в перечень банков, которые определены для участия в этой программе, не входит.

“Укргазбанк” еще не обращался к “Киевгорстрою” касательно заключения дополнительного соглашения к Генеральному договору сотрудничества, что позволит проводить финансовые операции по новой программе. Поэтому, на сегодняшний день “Киевгорстрой” не участвует в ипотечной программе “Доступное жилье под 7%”.

Но к нам обратился один из аккредитованных банков касательно оформления ипотеки под 7% на квартиру в одном из наших комплексов. Предварительно мы дали согласие и, если кредитная история заемщика пройдет банковскую проверку и получит согласие, в конце месяца мы ожидаем подписание первого договора. И вот потом сможем точно рассказать, легко ли получить ипотеку под 7% и с какими трудностями сталкиваются участники программы.

Достоинство этой программы только одно – 4-5 тысяч семей смогут оформить ипотеку и, возможно, даже выплатить ее. Но, уже сейчас большинство тех, кто обращался в банки, рассказывают о том, что получить желанный заем практически невозможно. Банки предлагают условия с более высоким первым взносом, есть скрытые комиссии. Самая большая проблема, которую я вижу, это сама схема оплаты – покупатель вносит ежемесячный платеж по ставке банка, а потом ждет, когда ему вернут разницу до 7%. Это довольно смело для покупателей в условиях дефицита госбюджета, хотя программа “Доступное жилье по 7%” имеет госгарантии. Кстати, наш партнер, который не вошел в перечень банков-участников программы – “Кристалбанк” – уже давно работает по программам, в которых краткосрочный кредит можно оформить и под 5%, и под 7,7% и даже под 0,01% годовых.

Для роста цен на жилье достаточно и других факторов, кроме этой программы. Например, за последние время металл подорожал на 45%, кабели на 100%, двери входные на 30%, все комплектующие, которые содержат в составе металл – на 20%. Говорить о возможном влиянии ипотеки на цены на жилье пока рано, интерес к программе есть, но количество оформленных договоров еще слишком мало, чтобы это отразилось на рынке.

Пресс-служба компании Cityconsult Development

Cityconsult Development аккредитовали все проекты, которые подходят под условия программы – это ЖК комфорт-класса “Лесной квартал”, бизнес-класс Madison Gardens, Krona Park II и комплекс элит-класса “Лавандовый”. Покупатель должен иметь возможность выбора, чтобы подобрать вариант, который подходит именно для его способа и стиля жизни.

Cityconsult Development аккредитовали все проекты, которые подходят под условия программы – это ЖК комфорт-класса “Лесной квартал”, бизнес-класс Madison Gardens, Krona Park II и комплекс элит-класса “Лавандовый”. Покупатель должен иметь возможность выбора, чтобы подобрать вариант, который подходит именно для его способа и стиля жизни.

На наш взгляд, государственная программа “Доступная ипотека 7%” – долгожданный и крайне необходимый инструмент, открывающий множество возможностей. Это и доступность жилья для широкого круга покупателей, и развитие строительного рынка, смежных отраслей и экономики страны в целом. Программа заработала только с марта, это совсем небольшой срок. А покупка квартиры – это взвешенное обдуманное решение, от момента первичного запроса до окончательной сделки может пройти от полугода. На данным момент потенциальные инвесторы активно интересуются программой ипотеки, есть большое количество запросов, и мы верим, что в скором времени они трансформируются в сделки.

Главная проблема – это недостаток, а иногда и полное отсутствие жилья, подходящего под условия ипотеки в регионах. По программе можно приобрести жилье, которому не более трех лет. Увеличение срока, например, до 10 лет, позволило бы стать программе более массовой и удовлетворить запросы большей части инвесторов.

Мы считаем, что доступная ипотека не повлияет на рост стоимости жилья, она повлияет на рост здоровой конкуренции среди застройщиков и увеличение спроса на квартиры.

Читайте: Жилье в карантине: как повлияет на столичный рынок недвижимости затяжной локдаун

Фото: коллаж KV

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}